A finales de los años 90, el sector porcino español, en su conjunto, se encontró frente a una encrucijada: ¿debía continuar creciendo en una especie de carrera sin fin o por el contrario era mejor nadar y guardar la ropa? Prácticamente todo el mundo optó por crecer y “ya veremos lo que pasa”.

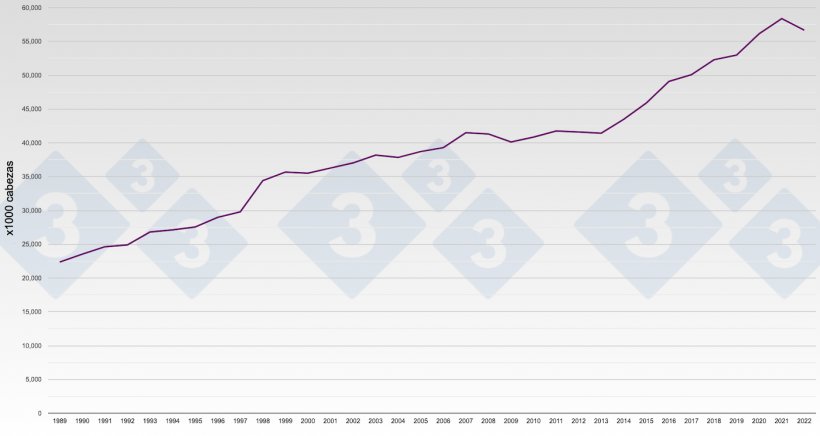

En el año 2000 el beneficio total de cerdos en España fue de 35 500 000 de cabezas.

En el 2000 se produce la primera señal clara de verticalización de la producción porcina: el mayor grupo integrador español compra el frigorífico líder en la comarca de Osona en Barcelona. Empieza en el sector un camino de no retorno.

Desde junio del 2001 hasta mayo del 2002 se produjeron en España varios brotes de peste porcina clásica. El precio del cerdo se resintió y permaneció durante meses por debajo de EUR 1,00/kg vivo. Esta crisis provocó la desaparición de algunos importantes porcicultores.

La vida siguió y, superado este brote de clásica siguió el crecimiento. En el año 2008 China homologa unos cuantos mataderos españoles como proveedores de carne de porcino (aunque los primeros envíos no se concretaron hasta el 2009), empezando así una historia remarcable.

Si nos acordamos que en 1989 España beneficio 29 000 000 de cerdos y sabemos que en 2021 se llegó a la asombrosa cifra récord de 58 600 000 hemos de deducir, inevitablemente, que las exportaciones han absorbido todo este incremento. En efecto, esto ha sido así.

Si nos preguntáramos por las razones de este fabuloso incremento (un 102 % en 33 años) la respuesta es bien sencilla: engordar cerdos en España ha sido un buen negocio (en caso contrario no se habría crecido: perogrullada obvia). Con pérdidas continuas o se decrece o se desaparece.

Hemos de mencionar que en paralelo al crecimiento de la cabaña en España se ha producido un claro aumento de la capacidad de beneficio. Ambos crecimientos no han transcurrido por caminos gemelos, pero casi. En la actualidad nadie duda que la capacidad de beneficio instalada en España supera con mucho la oferta de ganado para beneficio en cualquier momento del año.

Con el paso del tiempo hemos visto la desaparición de muchos operadores industriales (entre ellos las dos empresas gerundenses líderes de España en los años 90 con más de 20 000 cerdos procesados por semana) así como una concentración imparable: cada vez hay menos operadores y cada vez son más grandes.

La PPA en China actuó como catalizador positivo de la actividad porcina española: las exportaciones hacia el gigante asiático explosionaron y España se convirtió en el primer proveedor de carne de porcino de China. Todo un logro.

En la actualidad cinco integradores con actividad de beneficio y despiece controlan algo menos del 50 % de la cabaña española. Hemos llegado aquí y así estamos. Y nadie duda que esta concentración continuará como consecuencia lógica de la implacabilidad del mercado. La globalización es un hecho y el sector porcino español no queda al margen. Menos operadores y cada vez más grandes es la tendencia. Nos guste o no nos guste.

Existe, en la actualidad, un general consenso sobre las dificultades de gestión de un frigorífico español sin cabaña porcina propia.

Sabemos que en la UE se registran pasmosas reducciones de cabaña (del orden del 14 % en algunos países) y que estas reducciones tienen el viso de ser estructurales (granjas abandonadas que difícilmente volverán a producir, porcicultores sin sucesión…). Sabemos que en España la reducción importante observada en lo que va de año (sobre un 8-9 % menos beneficio que el año anterior) es coyuntural y achacable en su mayor parte a la virulencia del PRRS. Nos parece obvio que la carne española está llamada a rellenar los huecos que la ausencia de cerdos en otros países está provocando en el interior de las fronteras europeas.

España aumentará sus exportaciones intracomunitarias (ya está ocurriendo), a la vez que disminuirá exportaciones a terceros países. Es inevitable.

Esta actualidad y el futuro a corto -que ya se dibuja en el horizonte- pueden verse gravemente afectados por la llegada a España de la PPA (la providencia no lo quiera). De producirse, el descalabro sería histórico, de los que hacen época y marcan a los protagonistas. En ese hipotético caso el problema estaría en el sector porcicultor, quien se llevaría la peor parte en los enormes perjuicios económicos que de ese infortunio se derivarían. Crucemos los dedos.

Como los lectores saben, el precio del porcino en España se define en la lonja más importante de la Península Ibérica: Mercolleida. Mercolleida ha cumplido fiel y perfectamente su papel definitorio del precio del porcino español durante más de 50 años ya. Esencialmente se trata de una mesa donde están representados por un lado los frigoríficos y por otro los ganaderos. Con el paso de los años y tal como hemos relatado, la línea divisoria entre unos y otros se ha ido desdibujando ya que hay porcicultores que benefician y despiezan muchos cerdos y frigoríficos que poseen un importante acerbo ganadero. Ya veremos lo que el futuro nos depara en esa lonja.

Para terminar unos apuntes telegráficos de rabiosa actualidad:

- Dos frigoríficos españoles han cesado su actividad recientemente. Existe un consenso general entre operadores significativos de que se producirán otros cierres antes de finalizar el año.

- Importantes transformadores charcuteros españoles han presentado los balances de 2022 con significativas pérdidas.

- Los cuatro meses que hemos vivido con la cotización porcina más alta del mundo han acarreado dificultades importantes y dejarán secuelas persistentes.

Estamos en un delicado momento de la historia del sector porcino español. Hasta hoy se trata de una historia de éxito. En un mundo regido por el capitalismo liberal las leyes del mercado son implacables: los menos fuertes flaquean antes y son apartados.

Guillem Burset